Производство меди в России: внедрение высоких технологий, разработка новых месторождений – гарантия сохранения лидерских позиций в мире. Прогноз развития мирового производства меди

Медь - один из важнейших металлов, относится к I – й группе Периодической системы; порядковый номер 29; атомная масса – 63,546; плотность – 8,92 г/см 3 . температура плавления – 1083 °С; температура кипения – 2595 °С. По электропроводности она несколько уступает лишь серебру и является главным проводниковым материалом в электро- и радиотехнике, потребляющих 40…50 % всей меди. Почти во всех областях машиностроения используются медные сплавы - латуни и бронзы. Медь как легирующий элемент входит в состав многих алюминиевых и других сплавов.

Мировое производство меди в капиталистических странах около 6-7 млн. т, в том числе вторичной меди около 2 млн. т. В СССР выплавка меди за каждое пятилетие увеличивался на 30…40 %.

Медные руды. Медь встречается в природе главным образом в виде сернистых соединений CuS (ковеллин), Cu 2 S (халькозин) в составе сульфидных руд (85…95 % запасов), реже в виде окисных соединений Сu 2 О (куприт), углекислых соединений СuСО 3 · Сu(ОН) 2 - малахит 2СuСО 3 · Сu(ОН) 2 - азурит и самородной металлической меди (очень редко). Окисные и углекислые соединения трудно поддаются обогащению и перерабатываются гидрометаллургическим способом.

Наибольшее промышленное значение в СССР имеют сульфидные руды, из которых получают около 80 % всей меди. Самыми распространенными сульфидными рудами являются медный колчедан, медный блеск и др.

Все медные руды являются бедными и обычно содержат 1…2 %, иногда меньше 1 % меди. Пустая порода, как правило, состоит из песчаников, глины, известняка, сульфидов железа и т. п. Многие руды являются комплексными - полиметаллическими и содержат, кроме меди, никель, цинк, свинец и другие ценные элементы в виде окислов и соединений.

Примерно 90 % первичной меди получают пирометаллургическим способом; около 10 %-гидрометаллургическим способом.

Гидрометаллургический способ состоит в извлечении меди путем ее выщелачивания (например, слабыми растворами серной кислоты) и последующего выделения металлической меди из раствора. Этот способ, применяемый для переработки бедных окисленных руд, не получил широкого распространения в нашей промышленности.

Пирометаллургический способ состоит в получении меди путем ее выплавки из медных руд. Он включает обогащение руды, ее обжиг, плавку на полупродукт - штейн, выплавку из штейна черной меди, ее рафинирование, т. е. очистку от примесей (рис. 2.1).

Рис. 2.1. Упрощенная схема пирометаллургического производства меди

Наиболее широко для обогащения медных руд применяется метод флотации. Флотация основана на различном смачивании водой металлсодержащих частиц и частиц пустой породы (рис. 2.2).

Рис. 2.2. Схема флотации:

а – принципиальная схема механической флотационной машины (вариант);

б – схема всплывания частиц; 1 – мешалка с лопастями; 2 – перегородка;

3 – схема минерализованной пены; 4 – отверстие для удаления хвосты

(пустой породы); I – зона перемешивания и аэрации.

Обогащение медных руд . Бедные медные руды подвергают обогащению для получения концентрата, содержащего 10…35 % меди. При обогащении комплексных руд возможно извлечение из них и других ценных элементов.

В ванну флотационной машины подают пульпу - суспензию из воды, тонкоизмельченной руды (0,05…0,5 мм) и специальных реагентов, образующих на поверхности металлсодержащих частиц пленки, не смачиваемые водой. В результате энергичного перемешивания и аэрации вокруг этих частиц возникают пузырьки воздуха. Они всплывают, извлекая с собой металлсодержащие частицы, и образуют на поверхности ванны слой пены. Частицы пустой породы, смачиваемые водой, не всплывают и оседают на дно ванны.

Из пены фильтруют частицы руды, сушат их и получают рудный концентрат, содержащий 10…35 % меди. При переработке комплексных руд применяют селективную флотацию, последовательно выделяя металлсодержащие частицы различных металлов. Для этого подбирают соответствующие флотационные реагенты.

Обжиг. Рудные концентраты, достаточно богатые медью, плавят на штейн «сырыми» - без предварительного обжига, что снижает потери меди (в шлаке - при плавке, унос - с пылью при обжиге); основной недостаток: при плавке сырых концентратов не утилизируется сернистый газ SO 2 , загрязняющий атмосферу. При обжиге более бедных концентратов удаляется избыток серы в виде SO 2 , который используется для производства серной кислоты. При плавке получают достаточно богатый медью штейн, производительность плавильных печей увеличивается в 1,5…2 раза.

Обжиг производят в вертикальных многоподовых цилиндрических печах (диаметр 6,5…7,5 м, высота 9…11 м), в которых измельченные материалы постепенно перемещаются механическими гребками с верхнего первого пода на второй - ниже расположенный, затем на третий и т. д. Необходимая температура (850 °С) обеспечивается в результате горения серы (CuS, Cu 2 S и др.). Образующийся сернистый газ SO 2 направляется для производства серной кислоты.

Производительность печей невысокая - до 300 т шихты в сутки, безвозвратный унос меди с пылью около 0,5 %.

Новым, прогрессивным способом является обжиг в кипящем слое (рис. 2.3).

Новым, прогрессивным способом является обжиг в кипящем слое (рис. 2.3).

Сущность этого способа состоит в том, что мелкоизмельченные частицы сульфидов окисляются при 600…700 °С кислородом воздуха, поступающего через отверстия в подине печи. Под давлением воздуха частицы обжигаемого материала находятся во взвешенном состоянии, совершая непрерывное движение и образуя «кипящий» («псевдоожиженный») слой. Обожженный материал «переливается» через порог печи. Отходящие сернистые газы очищают от пыли и направляют в сернокислотное производство. При таком обжиге резко повышается интенсивность окисления; производительность в несколько раз больше, чем в многоподовых печах.

Плавка на штейн . Плавку на штейн концентрата наиболее часто проводят в пламенных печах, работающих на пылевидном, жидком или газообразном топливе. Такие печи имеют длину до 40 м, ширину до 10 м, площадь подины до 250 м 2 и вмещают 100 т и более переплавляемых материалов. В рабочем пространстве печей развивается температура 1500…1600 °С.

При плавке на подине печи постепенно скапливается расплавленный штейн - сплав, состоящий в основном из сульфида меди Cu 2 S и сульфида железа FeS. Он обычно содержит 20…60 % Сu, 10…60 % Fe и 20…25 % S. В расплавленном состоянии (t Пл -950…1050 °C) штейн поступает на переработку в черновую медь.

Плавку концентратов производят также в электропечах, в шахтных печах и другими способами. Технически совершенная плавка в электропечах (ток проходит между электродами в слое шлака) нашла ограниченное применение из-за большого расхода электроэнергии. Медные кусковые руды с повышенным содержанием меди и серы часто подвергают медносерной плавке в вертикальных шахтных печах с воздушным дутьем. Шихта состоит из руды (или брикетов), кокса и других материалов. Выплавляемый бедный штейн с 8…15 % Сu обогащают повторной плавкой до 25…4 % Сu, удаляя избыток железа. Эта плавка экономически выгодна, так как из печных газов улавливают до 90 % элементарной серы руды.

Черновую медь выплавляют путем продувки расплавленного штейна воздухом в горизонтальных цилиндрических конверторах (рис. 2.4) с основной футеровкой (магнезит) с массой плавки до 100 т. Конвертор установлен на опорных роликах и может поворачиваться в требуемое положение. Воздушное дутье подается через 40- 50 фурм, расположенных вдоль конвертора.

Через горловину конвертора заливают расплавленный штейн. При этом конвертор поворачивают так, чтобы не были залиты воздушные фурмы. На поверхность штейна через горловину или специальное пневматическое устройство загружают песок - флюс для ошлакования окислов железа, образующихся при продувке. Затем включают воздушное дутье и поворачивают конвертор в рабочее положение, когда фурмы находятся ниже уровня расплава. Плотность штейна (5г/см 3) значительно меньше удельного веса меди (8,9 г/см 3). Поэтому в процессе плавки штейн доливают несколько раз: пока не будет использована вся емкость конвертора, рассчитанная на выплавляемую медь. Продувка воздухом продолжается до 30 ч. Процесс выплавки черновой меди из штейна делится на два периода.

В первом периоде происходит окисление FeS кислородом воздушного дутья по реакции

2FeS + ЗО 2 = 2FeO + 2SO 2 + Q.

Образующаяся закись железа FeO ошлаковывается кремнеземом SiO 2 флюса:

2FeO + SiO 2 = SiO 2 ∙2FeO + Q.

По мере необходимости образующийся железистый шлак сливают через горловину (поворачивая конвертор), доливают новые порции штейна, загружают флюс и продолжают продувку. К концу первого периода железо удаляется почти полностью. Штейн состоит в основном из Cu 2 S и содержит до 80 % меди.

Шлак содержит до 3 % Сu и его используют при плавке на штейн.

Во втором периоде создаются благоприятные условия для протекания реакций

2Cu 2 S + ЗО 2 = 2Cu 2 O + 2SO 2 +Q;

Cu 2 S + 2Cu 2 O = 6Cu + SO 2 - Q,

приводящих к восстановлению меди.

В результате плавки в конверторе получается черновая медь. Она содержит 1,5…2 % примесей (железа, никеля, свинца и др.) и не может быть использована для технических надобностей. Плавку меди выпускают из конвертора через горловину, разливают на разливочных машинах в слитки (штыки) или плиты и направляют на рафинирование.

Рафинирование меди - ее очистку от примесей - проводят огневым и электролитическим способом.

Огневое рафинирование ведут в пламенных печах емкостью до 400 т. Его сущность состоит в том, что цинк, олово и другие примеси легче окисляются, чем сама медь, и могут быть удалены из нее в виде окислов. Процесс рафинирования состоит из двух периодов - окислительного и восстановительного.

В окислительном периоде примеси частично окисляются уже при расплавлении меди. После полного расплавления для ускорения окисления медь продувают воздухом, подавая его через погруженные в жидкий металл стальные трубки. Окислы некоторых примесей (SbO 2 , PbO, ZnO и др.) легко возгоняются и удаляются с печными газами. Другая часть примесей образует окислы, переходящие в шлак (FeO, Аl 2 О з, Si0 2). Золото и серебро не окисляются и остаются растворенными в меди.

В этот период плавки происходит также и окисление меди по реакции 4Cu+O 2 =2Cu 2 O.

Задачей восстановительного периода является раскисление меди, т. е. восстановление Сu 2 0, а также дегазация металла. Для его проведения окислительный шлак полностью удаляют. На поверхность ванны насыпают слой древесного угля, что предохраняет металл от окисления. Затем проводят так называемое дразнение меди. В расплавленный металл погружают сначала сырые, а затем сухие жерди (шесты). В результате сухой перегонки древесины выделяются пары воды и газообразные углеводороды, они энергично перемешивают металл, способствуя удалению растворенных в нем газов (дразнение на плотность).

Газообразные углеводороды раскисляют медь, например, по реакции 4Cu 2 O+CH 4 =8Cu+CO 2 +2H 2 O (дразнение на ковкость). Рафинированная медь содержит 0,3…0,6 % Sb и других вредных примесей, иногда до 0,1 % (Au+Ag).

Готовую медь выпускают из печи и разливают в слитки для прокатки или в анодные пластины для последующего электролитического рафинирования. Чистота меди после огневого рафинирования составляет 99,5 … 99,7 %.

Электролитическое рафинирование обеспечивает получение наиболее чистой, высококачественной меди. Электролиз проводят в ваннах из железобетона и дерева, внутри футерованных листовым свинцом или винипластом. Электролитом служит раствор сернокислой меди (CuSO 4) и серной кислоты, нагретый до 60…65 °С, Анодами являются пластины размером 1х1 м толщиной 40…50 мм, отлитые из рафинируемой меди. В качестве катодов используют тонкие листы (0,5…0,7 мм), изготовленные из электролитической меди.

Аноды и катоды располагают в ванне попеременно; в одной ванне помещают до 50 анодов. Электролиз ведут при напряжении 2…3 В и плотности тока 100… 150 А/м 2 .

При пропускании постоянного тока аноды постепенно растворяются, медь переходит в раствор в виде катионов Си 2+ . На катодах происходит разрядка катионов Cu 2+ +2e → Cu и выделяется металлическая медь.

Анодные пластины растворяются за 20…30 суток. Катоды наращивают в течение 10…15 суток до массы 70…140 кг, а затем извлекают из ванны и заменяют новыми.

При электролизе на катоде выделяется и растворяется в меди водород, вызывающий охрупчивание металла. В дальнейшем катодную медь переплавляют в плавильных печах и разливают в слитки для получения листов, проволоки и т. п. При этом удаляется водород. Расход электроэнергии на 1 т катодной меди составляет 200…400 кВт · ч. Электролитическая медь имеет чистоту 99,95 %. Часть примесей оседает на дне ванны в виде шлама, из которого извлекают золото, серебро и некоторые другие металлы.

Медь в мировой промышленности занимает одну из ключевых позиций. Благодаря высокой тепло- и электропроводности она находит широчайшее применение в электротехнике, а высокая механическая прочность и пригодность для механической обработки делает ее незаменимой в трубном производстве для внутренних систем.

Добыча меди в России приносит весьма плодотворные результаты. А то обстоятельство, что российская сырьевая база на 40% состоит из медно-никелевых сульфидных месторождений, а на 19 - из колчеданных, дает России немалое преимущество перед другими странами.

Значение меди в мире

Особенности меди

Медь была одним из первых металлов, которые узнала и стала использовать человеческая цивилизация. Производство ее человек изобрел раньше, чем железо.

Медь - второй после алюминия наиболее потребляемый мировой экономикой цветной металл.

Название свое это металл получил от имени острова Кипр.

Из чего она состоит? В ее структуре множество кристаллов: никель, цинк, молибден, золото, кальций, серебро, свинец, железо, кобальт и многие другие.

А высокая электропроводность сделала ее особенно ценным электротехническим материалом, из которого изготавливают обмотки трансформаторов и генераторов, провода линий электропередачи, внутреннюю электропроводку.

Справка. Ранее на электропровод тратилось до половины всей произведенной в мире меди, то сегодня этим целям служит более доступный алюминий. А сама медь становится наиболее дефицитным цветным металлом.

Широко используются и сплавы меди - с цинком (латунь), с оловом или алюминием (бронза) и др.

Добыча

Медные руды добываются в 50 странах.

Основные производственные мощности медедобывающих предприятий сосредоточены в Южной Америке. Именно здесь добывается 41,2% мировых объемов медной руды, 19,8% приходится на долю азиатских стран.

Иначе выглядит ситуация в производстве рафинированной меди:

| Медная руда | Рафинированная медь |

|

|---|---|---|

| Южная Америка | ||

Источник: сайт people.conomy.ru

Производство рафинированной меди по итогам за 2015 год сосредоточено в азиатском регионе (51,2%). На долю Южной Америки, лидера добычи медной руды, приходится 14,9%. Здесь он уступает даже Европе.

Почти 80% всей меди было произведено из первичного сырья, оставшиеся 20% выпущены из медного лома. В мировом производстве меди сохраняется высокая консолидация - треть ее (34,8%) в 2015 г приходилось на пятерку крупнейших производителей, в которую входят:

- Codelco (Чили).

- Freeport-McMoRan (США).

- Glencore (Швейцария).

- BHP Billiton (Австралия).

- Southern Copper (Мексика).

Справочно. Компания Wood Mackenzie (Brook Hunt) в 2014 году опубликовала прогноз производства меди в мире на период до 2025 года.

Wood Mackenzie - глобальная группа исследований в области энергетики, химических веществ, возобновляемых источников энергии, металлов и горнодобывающей промышленности, имеющая международную репутацию для предоставления всеобъемлющих данных, письменного анализа и консультаций. В 2015 году компания была приобретена американской аналитической компанией и аналитической компанией Verisk Analytics (en.wikipedia.org).

| Тысяч тонн | Тысяч тонн |

||

|---|---|---|---|

Источник: Wood Mackenzie (Brook Hunt)

По данным компании, мировая добыча в 2016 году составила 19,9 млн тонн, а ее производство достигло 22,5 млн.

Запасы

По данным за 2014 год, территории Северной и Южной Америки владели почти 60% всех мировых запасов, больше половины которых зафиксированы в Чили. А в масштабах планеты на долю этой страны приходится 34% залежей этого цветного металла.

Рис. 2. Месторождения меди в мире 2014 год

Источник: сайт mining-prom.ru

На долю РФ приходилось 5% разведанных запасов меди в мире (после Чили, США, Перу и Австралии это 5-е место).

По оценкам геологов, порядка 5 млрд тонн запасов медной руды находится на дне океанов.

Медная промышленность в России

На Урале и в Западной Сибири нет-нет да и находят древнейшие шахты времен каменного века. В них трудились наши праотцы, добывая для вторженцев среди прочих полезных ископаемых медные руды.

Хотя, если верить официальным источникам, на Руси практически не добывались цветные металлы до XVIII века.

Цветная металлургия Российской империи

Опыт первых государевых медеплавильных заводов, появившихся еще в период 1638-1640 гг., когда были обнаружены медные месторождения на р. Калькарке, оказался неудачным. Руды не хватало, чтобы обеспечить загрузку. Не прошло и десяти лет, как производство пришлось остановить, а сами заводы закрыть.

Петровские реформы дали новый толчок становлению горнорудной отрасли - разведку и переработку руд цветных металлов он передал в частные руки. Созданная императором Берг-коллегия служила неким Министерством геологии (если проводить аналогии), решая, кому предоставить полномочия по поиску и разработке руд, а кому не стоит.

Тем более что о «богатых залежах» говорить не приходилось. Были небольшие источники в Олонецкой губернии и на Печоре, но для нужд внутреннего рынка их явно недоставало. Так что основным поставщиком цветмета для Российской империи была Европа. А военно-стратегическое положение Руси требовало как можно больше железа и меди. Их называли металлами войны. Разработки на Урале должны были исправить положение дел.

В 1750 году 72 «железных» и 29 медеплавильных завода России выдавали готовую продукцию. Но уже к 90-м два предприятия Богословского и Вотского округов представляли всю уральскую добычу.

«На западном склоне Урала, который был покрыт когда-то целой серией медеплавильных заводов, продолжает работать только один Юговский завод с производительностью всего около 40 т меди. По всему восточному склону Урала, с севера от Богословских заводов вплоть до Преображенского завода на юге Урала, разбросаны действовавшие когда-то медеплавильные заводы и рудники, большая масть которых уже несколько десятков лет не разрабатывается» (Л. Б. Кафенгауз «Эволюция промышленного производства России»).

Рис. 3. Вид на Миасский медеплавильный завод на Урале. 1773 год

Источник: сайт infourok.ru

И лишь в конце 90-х годов намечается сдвиг в развитии медного дела - сдвиг, который перешел в подъем только в начале XX века, превративший медную промышленность в одну из бурно развивающихся отраслей. С 1906 г. начался поистине фантастический рост производства меди, и за 7 лет оно выросло в 3,6 раз.

И даже упадок, когда страна переживала лихие времена, революции и войны, а он длился ни много ни мало 15 лет, не помешал Советской России достичь немалых успехов в медной промышленности.

Сегодняшний день медной отрасли Российской Федерации

Россия остается многие годы крупным поставщиком меди и продукции из нее на мировой рынок. В 2016 году здесь произведено 860,1 тыс. тонн рафинированной меди. Добыча меди составила 844,7 тыс. тонн.

Рис. 4. Добыча меди открытым способом на Гайском ГОКе УГМК

Источник: сайт

Центры производства меди

На размещение предприятий отрасли оказывают влияние определенные факторы:

- сырье;

- энергия и топливо;

- потребители.

Рис. 5. Распределение запасов и ресурсов меди в России

Источник: сайт met-all.org

Добывающие предприятия, как правило, размещаются поблизости от рудников в районах добычи меди. Ключевым оказывается сырьевой фактор.

| Месторождения | ||

|---|---|---|

| Красноярский край | Октябрьское | Сульфидный медно-никелевый |

| Талнахское |

||

| Норильск 1 |

||

| Мурманская область | Ждановское | Сульфидный медно-никелевый |

| Оренбургская область | Медноколчеданный |

|

| Башкортостан | Юбилейное | Медноколчеданный |

| Подольское |

||

| Забайкальский край | Удоканское | Медистые песчаники |

| Быстринское | Скарновый медно-магнетитовый |

|

| Чукотский АО | Песчанка | Медно-порфировый |

| Михеевское | Медно-порфировый |

|

| Томинское |

||

| Свердловская область | Волковское | Ванадиево-железо-медный |

Мировой рынок меди

Средняя цена меди в 2018 г. выросла на 6% - до $6 524 за тонну. При этом основной вклад в рост среднего значения цены внесла динамика котировок в первой половине 2018 года, когда был достигнут локальный максимум в $7 263 за тонну (июнь 2018г.). После этого котировки меди начали резкое снижение. Основным фактором послужило усиление торговых противоречий между США и Китаем.

К началу июля 2018 года котировки снизились до величины, на которой были зафиксированы в августе 2017 года – $6 350 за тонну (сформировался «уровень сопротивления»). В целом во второй половине прошлого года котировки меди колебались в коридоре от $5 800 до $6 300 за тонну, проявив сильную корреляцию с динамикой мировых финансовых рынков.

Вместе с тем в 4 квартале 2018 года в мире началась масштабная коррекция, спровоцированная продолжающимся ужесточением денежно-кредитной политики ФРС США, усилением противостояния между США и КНР, а также ухудшением ожиданий участников рынка относительно перспектив роста мировой экономики.

Волатильность на мировых финансовых рынках затронула рынок меди: на фоне снижения аппетита к риску у глобальных инвесторов цена на медь к концу 2018 года опустилась до уровня $5 918 за тонну.

Давление на котировки оказывали ожидания замедления роста мировой экономики в 2019 году. Однако уже в январе текущего года мировые рынки восстановили часть снижения четвертого квартала на фоне прогресса в торговых переговорах между США и Китаем, а также в связи со смягчением риторики ФРС США в отношении монетарной политики. Ожидания участников рынка скорректировались, и цена меди к концу января 2019 года достигла уровня в $6 148 за тонну.

Изменение оценок спроса на медь определяли динамику цены меди в 2018 году. В тоже время динамика предложения металла на мировом рынке практически не оказывала влияние на движение цены. Фактор забастовок, который должен был

создать напряжённость с поставками металла на спотовом рынке, не был реализован. Анализ производственных итогов ряда крупных горнодобывающих компаний свидетельствует о росте производства меди в катодном эквиваленте.

После снижения в 2017 году на фоне забастовок на руднике Escondida (Чили) и остановки производства на руднике Grasberg (Индонезия), в 2018 году добыча выросла на 2% к показателю 2017 года и на 0,4% к 2016 году. Таким образом, мировое производство металла по первичным оценкам выросло, а дефицит сократился до уровня в 92 тыс. тонн.

Однако в среднесрочной перспективе давление на предложение меди усилится. По результатам прошлого года горнодобывающие компании продолжают фиксировать снижение содержания меди в добываемой руде. Так, чилийская государственная компания Codelco сообщает о сокращении среднего содержания меди в руде до 0,65% в 2018 году с 0,80% в 2015 году. Это неизбежно ведет к сокращению выпуска металла при одновременном росте себестоимости производства (Net Cash Cost: +1,1% г/г за 9 месяцев 2018 года). При этом быстрого решения для данной проблемы не существует.

В ответ на снижение содержания металла в руде горнодобывающие компании начали изучать возможности увеличения инвестиций. В 2017 году капитальные затраты достигли минимума за последние 10 лет, а оборачиваемость капитала (рассчитывается как отношение капитальных затрат(CAPEX) к вложенному капиталу) зафиксирована на самом низком уровне с 2004 года. Последний фактор косвенно указывает на то, что уровень капитальных затрат на поддержание производства отстал от необходимого. В тоже время 2017 год ознаменовался ростом EBITDA горнодобывающих компаний. В цикличных отраслях существует типичный временной разрыв между капитальными вложениями и финансовыми результатами. Для

горнодобывающего сектора лаг составляет – 2 года. Следовательно, прирост капитальных затрат в 2018 году отражает не столько вложения в новые проекты, сколько восстановление требуемого уровня инвестиций на поддержание производства, а реального увеличения инвестиций в новые проекты можно ожидать только в 2019-2020 гг. При этом для удовлетворения роста спроса в долгосрочной перспективе требуется пересмотреть и текущие низкие уровни капитальных вложений в геологоразведку.

Несмотря на то, что мотивы увеличивать инвестиции обоснованы, компании сохраняют сдержанность в принятии решений о новых капитальных вложениях. Причины – более высокая финансовая дисциплина и рост процентных ставок. Многие участники рынка декларируют снижение общего уровня долга в своих балансах. Так, например, BHP Billiton направила на снижение чистого долга почти весь свободный денежный поток 2017/2018 финансового года (Free Cash Flow), а Freeport McMoran отмечает отсутствие в своем балансе долгов, кроме револьверной кредитной линии.

Прогноз компании Glencore (см. Glencore Investment Update December 2018) o предстоящем росте капитальных затрат в секторе горной добычи предполагает, что отраслевой CapEx при оптимистичном сценарии развития достигнет уровня 2015 года в 2019 году, однако при отсутствии новых проектов уже к 2021 году показатель снизится до уровня 2018 года.

Исходя из динамики инвестиций, можно сделать вывод, что темпы роста предложения меди в среднесрочной перспективе будут замедляться. При этом рост добычи будет обусловлен наращиванием добычи на небольшом количестве новых проектов, инвестиции в которые были осуществлены в предыдущие годы.

Это оказывает сильную поддержку ценам на медь и проявляется в том, что котировки металла остаются выше уровня $5 800 за тонну (+20% к среднему уровню 2016 года) даже в условиях сильной турбулентности на мировых финансовых рынках.

Прогноз. Учитывая тенденции, описанные выше, прогноз цен на медь имеет устойчивую восходящую траекторию. В условиях неопределенности в отношении динамики мировой экономики ожидается сохранение цены меди в 2019 году на уровне 2018 года.

Показательно, что прогнозы аналитиков, сделанные в начале IV квартала 2018 г. и в начале I квартала 2019 г., отличаются незначительно. Основная группа ожиданий формируется в диапазоне $6 425 – $6 744 за тонну (в предыдущем прогнозе: $6 476 – $6 950 за тонну). При этом прогнозы на 2020 год и далее группируются у верхней границы коридора прогнозов.

Российский рынок меди

По итогам 2018 года производство меди выросло на 7%. Наиболее существенный относительный прирост был зафиксирован у Норильского Никеля. Увеличение показателей обеспечено существенным расширением сырьевой базы.

По итогам 2018 года производство меди выросло на 7%. Наиболее существенный относительный прирост был зафиксирован у Норильского Никеля. Увеличение показателей обеспечено существенным расширением сырьевой базы.

На фоне роста сырьевой базы и модернизации производственных мощностей выпуск катодов увеличился и у РМК.

Потребление меди в 2018 году сократилось. Основной причиной послужило торможение обрабатывающей промышленности и, как следствие, сокращение потребления товаров промежуточного спроса (товары необходимые для использования в текущей производственной деятельности). Сокращение промежуточного спроса было обеспечено снижением оборотного капитала компаний, что закономерно последовало на фоне падения деловой и инвестиционной активности в России.

В частности, вклад в снижение спроса сделали волатильность курса доллара США, введение санкции, а также ужесточение денежно-кредитной политики в третьем квартале прошлого года.

Рост процентных ставок вызывает сразу две негативные реакции со стороны корпоративного сектора – снижение объема заимствований и изъятие денежных

средств из оборота в пользу корпоративных депозитов. Темп прироста корпоративных депозитов находился на восходящей траектории и в декабре 2018 г. достиг 10,5% г/г.

средств из оборота в пользу корпоративных депозитов. Темп прироста корпоративных депозитов находился на восходящей траектории и в декабре 2018 г. достиг 10,5% г/г.

В 2019 году сжатие емкости внутреннего рынка может продолжиться. На данный момент нет оснований для роста деловой и инвестиционной активности в краткосрочной перспективе. Более того, умеренно жесткая денежно-кредитная политика со стороны ЦБ России окажет давление на потребительское кредитование, еще сильнее сократив возможности для восстановления внутреннего спроса.

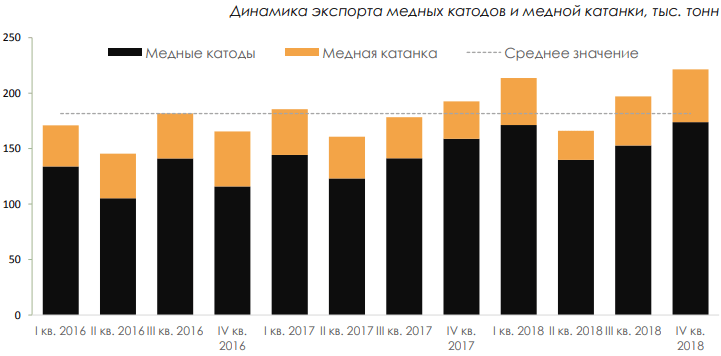

Однако для российских производителей медных катодов сокращение внутреннего спроса не будет существенной проблемой, т.к. весь избыточный объем производства будет направлен на экспорт. Так, экспорт меди и медной продукции (не учитывает экспорт лигатур, отходов и ломов медьсодержащих, штейна) в 2018г. увеличился до 819 тыс. тонн (+12% к АППГ). В 2019 году рост экспорта продолжится.

Состоит из двух направлений: черной металлургии и цветной металлургии. Поэтому мы разделили наш обзор ведущих российских металлургических заводов на две части: предприятия черной металлургии и предприятия цветной металлургии. Раньше мы опубликовали первую часть, теперь хотелось бы рассказать о второй.

Заводы цветной металлургии

Цветная металлургия как отрасль Российской металлургии включает в себя два подразделения производственной деятельности:

- 1. Добыча руд цветных металлов, а также обогащение руд;

- 2. Выплавка цветных металлов и сплавов.

При этом выделяют два типа цветных металлов:

- 1. Тяжелые (к этим металлам относятся цинк, медь, свинец, олово, никель);

- 2. Легкие (в эту группу входят алюминий, титан, магний).

Территориальное расположение предприятий цветной металлургии определяется двумя факторами:

- 1. Природно-геологический фактор (близость к сырьевым базам);

- 2. Экономический фактор (близость к источникам топлива и электроэнергии).

Первый фактор является основным для размещения производства тяжелых цветных металлов, предприятия которого размещаются в непосредственной близости к местам добычи сырья. Это обусловлено тем, что такое производство не требует больших затрат энергии (размещение предприятий по отношению к сырьевым базам аналогично, как у предприятий черной металлургии). Производство же легких цветных металлов размещается поблизости к источникам дешевой энергии, поскольку такие предприятия потребляют большое количество электроэнергии.

Структурно предприятия цветной металлургии делятся на восемь подотраслей:

- 1. Медная подотрасль;

- 2. Никель-кобальтовая подотрасль;

- 3. Свинцово-цинковая подотрасль;

- 4. Оловянная подотрасль;

- 5. Алюминиевая подотрасль;

- 6. Титан-магниевая подотрасль;

- 7. Вольфрам-молибденовая подотрасль;

- 8. Редкометалльная подотрасль.

Самыми крупными предприятиями Российской медной подотрасли считаются:

- Предприятия холдинга «УГМК» (Бурибаевский и Гайский ГОК, «Уралэлектромедь», Среднеуральский медеплавильный завод, «Святогор», «Производство полиметаллов», «Сафьяновская медь»)

- Медногорский медно-серный комбинат, входящий в холдинг «УГМК»

- Принадлежащее Газпрому предприятие «Ормет»

- Кировградский, Карабашмедь и Красноуральский медеплавильные комбинаты.

Крупнейшими отечественными производителями никель-кобальтовой металлургии являются:

- ГМК «Норильский никель», принадлежащий концерну «Интеррос»

- «Уфалейникель»

- «Южуралникель»

- ПО «Режникель» входящее в состав активов Газпрома

Свинцово-цинковая подотрасль представлена:

- Башкирским медно-серным комбинатом

- Горевским и Учалинским ГОК

- Беловским цинковым заводом

- Челябинским электролитно-цинковым заводом

- Садонским свинцово-цинковым комбинатом

- «Дальполиметалл»

- «Электроцинк»

- «Рязцветмет»

Оловянная подотрасль Российской металлургии представлена принадлежащими компании «НОК» предприятиями:

- «Дальолово»

- «Хинганское олово»

- Дальневосточной горной компанией

- Новосибирским оловянным комбинатом

- «Депутатсколово».

Ведущими отечественными производителями алюминиевой подотрасли являются:

- Предприятия холдинга «РусАЛ» (Ачинский глиноземный завод, Белокалитвинское металлургическое ПО, Красноярский алюминиевый завод, Новокузнецкий алюминиевый завод, Самарский металлургический и Братский алюминиевый заводы, Саянский алюминиевый завод)

- Холдинга «СУАЛ» (Иркутский алюминиевый завод, Каменск-Уральский металлургический завод, Кандалакшский алюминиевый завод, Богуславский алюминиевый завод, Надвоицкий алюминиевый завод, Уральский алюминиевый завод, предприятие «Михалюм»

- Бокситогорский глиноземный завод

- Волгоградский алюминиевый завод

- Волховский алюминиевый завод

- Фольгопрокатный завод

- Принадлежащая Газпрому Ступинская металлургическая компания.

Крупнейшими предприятиями российской вольфрам - молибденовой подотрасли считаются:

- Кировградский завод твердых сплавов

- Лермонтовская горно-рудная компания

- Жирекенский ГОК

- Приморский ГОК

- Сорский ГОК

- Гидрометаллург.

Титан-магниевая подотрасль цветной металлургии представлена:

- Соликамским магниевым заводом

- «АВИСМА»

- «ВСМПО».

Редкометалльная подотрасль представлена:

- Забайкальским ГОК

- Орловским ГОК

- Предприятием «Севредмет» принадлежащим ЗАО «ФТК»

Мировое производство меди в 1900-2015 годах

Мировое производство первичной меди в 1900 году составляло всего 495 тыс. тонн, в 1997 году - 11526 тыс. тонн, а в 2015 году - 22848 тыс. тонн. В период с 1900 по 1960 год производство меди в мире росло на 3.2% ежегодно, с 1960 по 1970 год - 3.4% в год, в 1970-х годах - на 2.6%, в 1980-х годах - на 2.2%, в 1990-х годах - на 3.1%, а в 2000-х годах - на 2.3% в год.

Производство первичной меди в мире, тыс. тонн*

* Для построения графиков использованны данные ICSG, WBMS, USGS

Традиционно главный мировой поставщик медной руды и концентратов Чили увеличила свою долю в объемах мировой добычи меди с 13% в 1978 году до 29% в 1997 году и до 30% к 2015 году. В 2015 году в Чили было произведено 5700 тыс. тонн меди (в виде руды и концентратов). Страны Африки, напротив, сократили добычу меди.

Производство медных концентратов в мире, тыс. тонн

Получение металлической меди. Плавка - это пирометаллургический процесс, используемый для получения металлической меди. Заводы по выплавке первичной меди используют медный концентрат как сырье. Заводы по производству вторичной меди - медный лом. Примерно половина ежегодно выплавляемой меди в мире приходится на четыре страны - Чили, Китай, Японию и США.

Объемы выплавки меди по регионам в 2015 году, тыс. тонн

Производство рафинированной меди. Доля рафинированной меди, произведенной по технологии SX-EW ("Экстракция растворителем - электроэкстракция"), в общем объеме произведенной в мире рафинированной меди постоянно растет и в настоящее время составляет почти 20%. Между тем, основным способом производства рафинированной меди все же по-прежнему остается получение медных катодов методом электролиза. По такой технологии, в частности, работает крупнейший производитель меди в России - ГМК "Норильский Никель".

Объемы производства рафинированной меди различными способами, тыс. тонн

Особую роль на мировом рынке меди, наряду с США, в последние десятилетия стали играть Чили и страны Юго-Восточной Азии. Так, за последние 30 лет Чили превратилась в крупнейшего производителя рафинированной меди в мире. Производство рафинированной меди в этой стране выросло в 2012 году на 1858% по отношению к уровню 1960 году (177 тыс. тонн). Производство рафинированной меди в странах Азии выросло почти на 2000% за этот же период, главным образом за счет увеличения производства в Японии и Китае.

Объемы производства рафинированной меди по регионам, тыс. тонн

Эксперты прогнозируют, что в ближайшие годы мировое производство меди также будет расти. Отмечается, что почти все медные компании мира стремятся воспользоваться нынешней небывало высокой рыночной конъюнктурой. В среднесрочной перспективе это обстоятельство (вместе с предпринимаемыми правительством Китая мерами по ограничению вывоза из страны цветных металлов) может привести к росту предложения и снижению мировых цен на медь.

По данным Metal Bulletin, в 2012 году на рост напряженности на медном рынке повлияли следующие основные факторы:

- значительное снижение качества добываемых руд;

- расширение производства шахтным методом против добычи открытым способом, что значительно повысило производственные издержки;

- рост политических рисков - новые месторождения расположены, по большей части, на территории стран, характеризующихся политической нестабильностью;

- недостаточное развитие инфраструктуры в районах новых месторождений;

- краткосрочные негативные факторы, такие, например, как забастовки рабочих или неблагоприятные погодные условия.

Такое положение на рынке в целом сохранялось до 2014 года. Вместе с тем, по данным "Международной исследовательской группы по меди" (ICSG), в 2015 году ситуация начала меняться. Дополнительные поставки на рынок меди, произведенной из медного концентрата, привели к тому, что дефицит металла на рынке резко сократился, а цены пошли вниз. Тенденция продолжилась в первой половине 2016 года. Снижение в части поставок наблюдалось только в секторе SX-EW, однако оно не смогло полностью компенсировать рост производства меди по традиционной технологии.

Мировое потребление меди в 1900-2015 годах

С начала 20-го века, промышленный спрос на рафинированную медь увеличился с 494 тыс. тонн/год до почти 23000 тыс. тонн/год в 2015 году. В довоенный период, спрос на медь увеличивался в среднем на 3.1% ежегодно. После Второй мировой войны (в 1945-1973 годах) спрос на медь увеличивался уже на 4.5% ежегодно. С 1974 года - года первого нефтяного кризиса, темпы роста спроса на медь замедлились до 2.4% в год, в 1990-х годах снова выросли - примерно до 2.9%, а в 2000-х годах - составили примерно 3.0%.

Объемы потребления меди в мире, тыс. тонн

В настоящее время в числе основных потребителей рафинированной меди преобладают промышленно развитые и развивающиеся страны Азии (КНР, Индия, Республика Корея, Япония, Тайвань, Таиланд), страны ЕС (Германия, Италия, Франция и др.), а также традиционно - США. При этом концентрация потребления рафинированной меди в крупнейших экономиках мира постепенно возрастает, прежде всего, за счет Китая, Индии, Японии и ряда других стран АТР.

В целом мировой рынок меди в последние годы продолжал ориентироваться на китайский спрос, рост которого замедлился, но все же продолжал оставаться значительно выше общемирового. Если глобальное потребление меди в 2015 году к уровню 2014 года практически не показало роста, то в отношении КНР этот показатель увеличился 5,3% до 9,18 млн. тонн. В 2016 году спрос на данный металл в КНР, по оценкам Antaike, может вырасти еще на 4,0-4,5% по сравнению с уровнем предыдущего года, в то время как суммарное мировое потребление может расшириться только на 3,0%.

Объемы потребления меди по регионам, тыс. тонн

Вместе с тем, медный рынок, как и рынок цветных металлов в целом, подвержен циклическим колебаниям. Ещё с середины 90-х годов динамика спроса на цветные металлы, в частности на медь, стала определяться главным образом изменением потребностей стран Азии. Но в 1998-2002 годах экономики этих стран находились в состоянии кризиса, производители начали консервировать проекты создания новых мощностей и разработки крупных месторождений, многие компании сократили производство.

В 2002 году впервые за двадцать лет выплавка рафинированной меди уменьшилась по отношению к предыдущему году. С 2002-2003 года спад сменился оживлением экономики в развитых странах, спрос на медь стал расти; особенно быстро увеличивает потребление Китай. Но законсервированные мощности не могли быть введены в строй мгновенно, а расширение рудной базы и вовсе требовало долгих лет. Так что на рынке сформировался значительный дефицит меди, который в прошлом году вырос до рекордных величин, а складские запасы металла, напротив, уменьшились до критических отметок.

Производители начали активно отыгрывать благоприятную конъюнктуру и заявлять о восстановлении работы старых и введении в строй новых мощностей. Однако из-за долгих сроков реализации новых крупных инвестиционных проектов в 2004-2006 годах на рынке меди сохранялось превышение спроса над предложением и значительно выросли цены на данный металл. В 2011-2015 годах на рынке меди наблюдался дефицит в размере 100-400 тыс. тонн. В 2016 году на фоне сильного роста производства и лишь небольшого роста потребления на рынке снова образовался избыток металла.

Мировые цены на медь в период 2010-2013 годов оставались на рекордно высоком уровне, однако с 2014 года стали снижаться. Цена наличной меди на Лондонской бирже металлов (ЛБМ) в 2015 году составила в среднем 5502 долл./т, что меньше, чем 6877 долл./т годом ранее. Данные о замедлении роста экономики в Китае и США негативно влияли на спрос на медь со стороны биржевых спекулянтов. Вялый экономический рост в странах Европейского союза также негативно сказывался на стоимости "красного металла".

Мировые цены на медь, долл./т

Перспективы развития рынка меди

По прогнозам ICSG, рынок меди, как ожидается, останется в целом сбалансированным в 2016 и 2017 годах. Для сравнения: с небольшим дефицитом 127 тыс. тонн в 2016 году и избытком 175 тыс. тонн в 2017 году.

Мировая добыча меди, как ожидается, увеличится примерно на 1,5% в 2016 году (ниже роста 3,5% в 2015 году) и достигнет 19,4 млн. тонн. В то время как производство концентрата, как ожидается, вырастет на 4%, рост будет частично компенсирован снижением объемов производства SX-EW из-за связанного со снижением цен сокращения добычи в Демократической Республике Конго и Чили. Более высокий рост объемов добычи меди на уровне около 2,3% ожидается в 2017 году в результате расширения на существующих операций, а также наращивания производства шахтами, которые недавно были введены в строй, и начала производства несколькими новыми медными проектами.

После увеличения примерно на 1,6% в 2015 году, мировое производство рафинированной меди в 2016 году, как ожидается, увеличится лишь на 0,5% до 23 млн. тонн. Хотя производство первичной рафинированной меди (за исключением SX-EW), как ожидается, вырастет примерно на 3%, рост будет частично компенсирован ожидаемым снижением на 1% в производстве вторичного металла (из лома) и снижением на 8% производства по технологии SX-EW. В 2017 году производство рафинированной меди, как ожидается, вырастет на 2%, получая выгоду от роста примерно на 7% объема производства по технологии SX-EW. Китай внесет большой вклад в рост мировой экономики в обоих годах.

ICSG ожидает, что мировое видимое потребление меди в 2016 году останется на прежнем уровне. Это произойдет главным образом потому, что видимый спрос в Китае, как ожидается, останется на прежнем уровне (+0,5%), хотя "реальный" рост спроса в Китае оценивается на уровне около 3-4%. Потребление в остальной части мира в 2016 году, как ожидается, останется практически неизменным. В 2017 году рост потребления рафинированной меди в мире ожидается на уровне около 1,8%, при базовом росте китайского промышленного спроса на уровне около 3%, в то время как спрос в остальном мире, как ожидается, увеличится примерно на 1%.