Среднесписочное число рабочих определяется по формуле. Cреднесписочная и средняя численность: где они используются и как происходит их расчет

Как посчитать среднесписочную численность работников за год - этот вопрос становится особенно актуальным по завершении года, перед сдачей обязательного отчета по численности. Зачем нужно рассчитывать численность сотрудников? Как и по какой формуле рассчитать среднесписочный состав персонала за день, месяц и год? Рассмотрим особенности таких расчетов в материале далее.

Для чего считается численность

Расчет среднесписочной численности работников за год нужен не только для того, чтобы сдать ежегодные сведения о ней в ИФНС. Среднесписочная численность (ССЧ) — это показатель, позволяющий налогоплательщику сориентироваться в наличии или отсутствии у него возможности:

- считать себя субъектом малого предпринимательства (подп. 2 п. 1.1 ст. 4 закона «О развитии малого…» от 24.07.2007 № 209-ФЗ);

- вести упрощенный бухучет и формировать упрощенную бухотчетность (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- сдавать отчетность в ИФНС и ФСС на бумажном носителе (п. 3 ст. 80, п. 10 ст. 431 НК РФ, п. 1 ст. 24 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ);

- составить одно из исключений в части ограничений, не позволяющих применять УСН или ЕНВД (подп. 14 п. 3 ст. 346.12, подп. 2 п. 2.2 ст. 346.26 НК РФ);

- использовать освобождение от уплаты НДС, налога на имущество и земельного налога (подп. 2 п. 3 ст. 149, п. 3 ст. 381, п. 5 ст. 395 НК РФ);

- применять пониженные тарифы по страховым взносам (п. 5 ст. 427 НК РФ);

- не начислять амортизацию по вычислительной технике (п. 6 ст. 259 НК РФ);

- включать в расходы по прибыли затраты по соцзащите инвалидов (подп. 38 п. 1 ст. 264 НК РФ).

Часть перечисленных возможностей касается работодателей, имеющих в числе сотрудников инвалидов, и от доли, которую численность инвалидов составляет в общей ССЧ, зависит, окажется ли для работодателя доступным применение указанных преференций. Но для расчета такой доли потребуется отдельно посчитать ССЧ инвалидов за такой же период, как и общую ССЧ.

Кроме того, ССЧ отдельно может рассчитываться по подразделениям юрлица, когда оказывается задействованной в определении пропорции, необходимой для расчета доли прибыли, приходящейся на обособленное подразделение (п. 2 ст. 288 НК РФ).

Таким образом, ССЧ представляет собой достаточно важную величину, и отнестись к вопросу о том, как рассчитать среднесписочную численность работников за год, нужно со всей серьезностью.

Что такое среднесписочная численность работников за год читайте .

Формулы расчета среднесписочной численности за год и за месяц

Как считается среднесписочная численность работников за год? Достаточно просто. Нужно сложить цифры ССЧ, рассчитанной за каждый из месяцев года, и поделить общую сумму на 12. При этом неважно, что год для работодателя может являться периодом неполной работы, т. е. складываться будут и нулевые месячные значения ССЧ, а в знаменателе всегда окажется 12.

Таким образом, для того чтобы получить ответ на вопрос о том, как узнать среднесписочную численность работников за год, нужно выяснить, как считается ССЧ за месяц.

Формулы расчета среднесписочной численности работников за год и за месяц приведены в утвержденных приказом Росстата от 22.11.2017 № 772 указаниях по заполнению формы статотчетности П-4. Эта форма заменила применявшуюся ранее статформу Т-1, использовать указания по заполнению которой для расчета данных по численности рекомендовало письмо ФНС РФ от 26.04.2007 № ЧД-6-25/353@, изданное в связи с утверждением формы отчета по ССЧ, представляемой ежегодно в ИФНС (приказ ФНС РФ от 29.03.2007 № ММ-3-25/174@).

Формула расчета ССЧ за месяц тоже очень проста: нужно просуммировать цифры списочной численности, приходящейся на каждый календарный день месяца (нулевые значения здесь тоже войдут в расчет), и поделить их на общее число календарных дней соответствующего месяца. За выходные дни ежедневная численность берется по данным предшествующего им буднего дня.

А что же такое списочная численность? Ее определяют по данным табеля учета рабочего времени, внося в него данные об учитываемых лицах по определенным правилам. И эта процедура является самой сложной из всего процесса расчета ССЧ.

Как рассчитать ежедневную численность

В ежедневную списочную численность обязательно войдут сотрудники, реально присутствующие на своем рабочем месте. Однако кроме них в нее нужно будет включить и ряд отсутствующих работников. Перечень их достаточно широк. К числу наиболее возможных ситуаций относится нахождение:

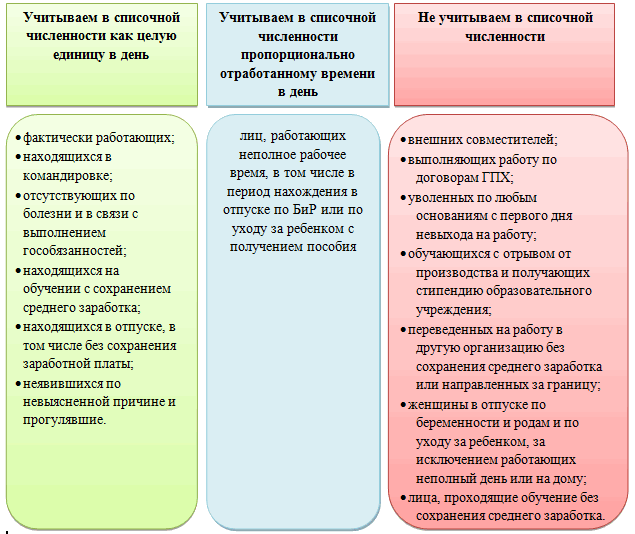

- в служебных поездках (командировках);

- на удаленном месте работы;

- в отпусках и отгулах;

- на больничном;

- на дне отдыха по графику работы;

- на учебе, осуществляемой без отрыва от работы.

Кроме того, отсутствующими в определенные дни могут быть работники, имеющие режим неполного рабочего времени. Если применение такого режима не обусловлено требованиями законодательства или инициативой работодателя, то учесть факт присутствия на работе при нем нужно будет в пропорции к фактически отработанному работником времени. В остальных случаях каждый из работников учитывается как 1 целая единица за 1 день.

Но существует и перечень лиц, которых учитывать в ежедневной списочной численности для расчета ССЧ нельзя. Это относится к:

- К совместителям.

- Оформленным по договорам ГПХ.

- Обучающимся с отрывом от работы.

- Находящимся в отпуске по беременности и родам или по уходу за ребенком, за исключением сотрудниц, работающих с сохранением пособия неполный день или на дому. Согласно указаниям Росстата № 772 их нужно включать в расчет ССЧ.

О том, на какие этапы разбивается процесс исчисления ССЧ при наличии работников, учитываемых в ней по разным правилам, читайте в статье «Среднесписочная численность в расчете 4-ФСС (нюансы)» .

Где узнать, кого и как учитывать в расчете численности

Таким образом, расчет ежедневной численности для целей ССЧ требует предварительного разделения сотрудников на соответствующие группы:

- неучитываемые;

- учитываемые как целая единица;

- требующие составления пропорции для учета времени работы.

Где же увидеть полные перечни лиц, относимых к каждой из групп? Такие списки содержит тот же документ, которым утверждена форма статотчетности П-4 и указания по ее заполнению. То есть в приказе Росстата № 772.

В этом же документе можно найти цифровые примеры для учета неполного времени работы, а также образцы расчетов ССЧ за месяц (в т. ч. за неполный) и за год.

Примеры расчета ССЧ и пояснения к ним можно найти и в нашем материале «Как рассчитать среднесписочную численность работников?» .

Итоги

Как считать среднесписочную численность работников за год детально (с примерами), описано в документе, разработанном Росстатом (приказ от 22.11.2017 № 772). Процесс расчета разбивается на несколько этапов: учет ежедневной списочной численности по установленным правилам, расчет от нее ССЧ за месяц по формуле, вычисление ССЧ за год по правилам среднего арифметического из значений месячных ССЧ.

Существует особая формула для данного расчета, она имеет следующий вид: = (суммарность списочных чисел за все дни месяца)/(сумма календарных дней в месяце).

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Выходные и праздничные дни учитываются как предвыходные и предпраздничные. Списочное число, как мы знаем, складывается вследствие того, какая сумма явившихся и неявившихся работников составляет на тот или иной день.

И получается, что формула выше эквивалентна формуле, представленной ниже: среднесписочная численность работников за месяц = (сумма явок + сумма неявок)/(сумма календарных дней в месяце).

Числитель представленных формул состоит из календарного фонда сотрудников.

Таким образом, формула упрощается: среднесписочная численность работников = (фонд календарных дней рабочих)/(число дней в любом периоде).

Каким образом осуществить расчет

Пример №1

Списочный состав предприятия насчитывал 1 марта 105 человек. С 6 марта на работу руководитель компании принял 15 новых сотрудников. 16 марта уволились 5 человек, с 29 марта принято 10 человек. Условие дано, переходим к подсчетам: ср. численность = (105*5 + 120 + 115*13 +125*3)/31 = 82 человека.

Колебания происходили на предприятии от 105 до 125 работников. Если перечесть все календарные дни, то у нас получится, что число занятых с 1 по 31 марта составляло около 82 человек.

Пример №2

Существует база среднемесячных показателей среднесписочной численности, которые исчисляются для счета среднесписочной численности за более долгие периоды, например, год.

Условия поставленной задачи таковы:

- Ср. числ. марта = 213.

- Ср. числ. апреля = 218.

- Ср. числ. мая = 244.

- Ср. числ. июня = 228.

- Ср. числ. июля = 223.

- Ср. числ. июля = 219.

Среднесписочная численность за первое полугодие имеет два способа вычисления.

Первый способ основан на нахождении среднеарифметического числа из данных по кварталам:

- Ср. числ. 1 квартала = (213 + 218 + 244)/3 = 675/3 = 225 сотрудников.

- Ср. числ. 2 квартала = (228 + 223 + 219)/3 = 670/3 = 224 сотрудника.

- Ср. числ. за 1 полугодие = (225 + 224)/2 = 225 сотрудников.

Второй способ строится на базе данных средней месячной численности: ср. числ. за 1 полугодие = (213 + 218 +244 + 228 + 223 + 219)/6 = 225 сотрудника.

По данной технологии можно вычислить также среднесписочную численность за другие периоды. К примеру, за год или 9 месяцев.

Пример №3

Если существует информация о неполном рабочем периоде какой-то компании, то расчет ведется по другому принципу. Регистрация компании прошла на 3 июля. Число работников на этот день составило 150 человек. 13 июля директор компании на работу принял 17 сотрудников.

Дальше на протяжении всего месяца не было ни новых, ни уволенных сотрудников. За август на компанию работало около 170 людей. Необходимо провести вычисление среднесписочной численности в июле, за данный квартал месяцев (июль, август, сентябрь), и также за весь год.

Проводится это так:

- Ср. числ. за июль = (150*4 + 167*2)/30 = 32 человека.

- Ср. числ. за квартал = (32 + 170)/3 = 68 человек.

- Ср. числ. за год = (32+170)/12 = 17 человек.

Пересчитав все можно сделать вывод: на компанию, работавшую чуть больше одного месяца, за весь год пришлось сотрудников около 17 человек.

Существовавшие работники также имели возможность вести трудовую деятельность в других компаниях. Но все-таки при суммировании всех данных, где бы работник ни трудился в течение всего года, он будет считан как единица на предприятии если его работа на нем составила период, равный году.

Но если человек в одной компании проработал не весь год, а, допустим, всего 6 месяцев, то он будет учтен, как ½, а не целая единица.

Кто может входить

Стоит сперва учесть, что в списочную численность могут входить те, кто по каким-то обстоятельствам не посещал работу и также посещал. Исходя из этого уведомления, делаем выводы.

Список тех, кто входит в эту систему:

- Люди, являвшиеся на работу, включая и тех, кто не посещал работу по тому или иным обстоятельствам.

- Люди, прибывавшие в командировке. Но при условии, что у них сохраняется заработная плата с организации, в которой они работают. Сюда входят и те работники, у которых командировка проводится за границей.

- Работники, находящиеся временно на больничном. Важно при этом иметь справку о нетрудоспособности в период болезни.

- Сотрудники, выполнявшие государственные или муниципальные обязанности.

- Принятые на работу люди, устроенные на неполный рабочий день или неделю.

- Те, кто принят в организацию, но находятся на испытательном сроке.

Кто не включен в список

Условия, при которых некоторые лица не учитываются в среднесписочной численности:

- Так называемые «домашние работники». По договору они ведут работу на дому.

- Сотрудники и сотрудницы, имеющие особое по специальности звание.

- Лица, находящиеся на повышении квалификации. Это могут быть различные курсы для получения другой профессии.

- Те, кто краткосрочно направлен из другой компании. При условии, что их заработная плата находится в полной сохранности.

- Студенты и учащиеся, находящиеся на служебной практике в данной организации.

- Те, кто обучается в образовательном заведении, пребывающие в отпуске. Их заработная плата может сохраняться частично.

- Люди, которые пребывают ежегодно в отпусках на какой-то период времени. Это предоставляется обычно трудовым договором.

- Те, кто имеет выходной по условию организации, в которой они работают.

- Лица, которым допускается иметь выходной день за то, что они работали в праздничные, предпраздничные или выходные дни.

- Женщины, находящиеся по причине беременности в отпуске.

- Принятые работники в качестве замещения других;

- Граждане другой страны, принятые в данную организацию.

Кто такие внешние и внутренние совместители

Внешние совместители представляют собой лица, которые состоят в нескольких организациях. Точнее, они состоят в списочном составе одного предприятия, а на другом согласно трудовому законодательству они проводят работу около полставки (примерно 4 часа в день и не более).

К внутренним совместителям относят ту категорию людей, которая выполняет работу сверх основной положенной работы, и получают за это оплату. В средней численности они фигурируют в зависимости от отработанного времени.

Определяем среднесписочную численность внешних совместителей

Порядок действий операции по вычислению:

- Суммируем календарные дни, и сколько человек было занято в данные дни по формуле, которая была дана выше.

- Определяем среднюю численность тех, кто отсутствовал на предприятии в рабочие дни. То есть проводим суммирование тех, кто был не полностью занят в период подсчета. Стоит учесть тот фактор, гласящий о том, что люди, находящиеся в период болезни или чего-то другого, а также инвалиды учитываются на предприятии в среднесписочной численности как целые единицы.

Пример: В организации в ноябре было шесть работников, которые были заняты на неполный рабочий день. Двое из них работали 22 рабочих дня по пять часов в день. Они в организации проходят как 5/8 работникам, так как из восьми часов их работа составляет 5 часов.

Остальные четверо рабочих работали по 4 часа соответственно 22, 10 и 5 рабочих дней. Их учитывают как ½ работника за одни сутки. Посчитываем среднесписочную численность не полностью занятых рабочих: ((5/8)*22*2 + ½*22 + ½ *10 + ½ *5)/(22 рабочих дня) = 2, 2 работника.

Следует обратить внимание на то, что при подсчете в среднюю численность работников не входят индивидуальные предприниматели, которые заключили с компанией договор на основе гражданско-правового характера.

Особое примечание: Люди, переведенные администрацией компании на неполный рабочий день (без оформления документа в письменном виде), ведутся по учету в данной компании как целые единицы.

Каков порядок расчета числа людей, работающих неполный день

Порядок действий, рассчитанных на то, чтобы составить базу сотрудников, полностью аналогичен порядку подсчета числа внешних совместителей. Здесь также все зависит от отработанного времени.

Формула расчета среднесписочной численности не полностью занятых людей в компании за месяц будет иметь такую форму: (время рабочего дня)/(число рабочих дней).

Одним из отчетов для налоговой службы, которую должен подавать руководитель предприятия, являются сведения о среднесписочной численности работников. Такой отчет содержит данные на специальном бланке . Сведения необходимы для подтверждения возможности ООО или ИП работать по упрощенным системам налогообложения, а также для анализа страховых взносов работодателей, .

Что такое среднесписочная численность работников?

Само название «среднесписочная численность работников» означает средний показатель количества персонала определенной структурной единицы за отрезок времени (месяц, квартал, год). Данное понятие не включает:

- сотрудниц, которые находятся в отпуске по беременности;

- рабочих, которые в отпуске в связи с усыновлением новорожденного ребенка из роддома;

- лиц, проходящих обучение в образовательных учреждениях, находящихся на курсах повышения квалификации, в дополнительном отпуске без сохранения оплаты труда;

- лиц, которые поступают в образовательные учреждения или проходят подготовительные курсы без сохранения зарплаты;

- внешних совместителей;

- сотрудников, работающих по гражданско-правовому договору;

- работников, которых перевели по контракту в другую страну;

- работников, что перешли по переводу в другую компанию;

- владельцев организации, если они не относятся к числу наемного персонала и не получают оплату за труд;

- сотрудников, которые написали заявление на увольнение по собственному желанию и перестали являться на работу.

Персонал, который был направлен в командировку, находится в отгуле или на больничном, учитывается при расчете среднесписочной численности.

Среднесписочная численность работников определяется на основе значений количества персонала, который указывался на даты, входящие в расчетный период. Для составления данного отчета каждый сотрудник учитывается один раз, при этом каждый календарный день фиксируются как работающие, так и отсутствующие по определенной причине работники.

Как найти среднесписочную численность работников - формула

Среднесписочная численность работников ИП или ООО вычисляется методом суммирования количества персонала за каждый календарный день, включая праздничные дни, выходные. В итоге полученное число делится на количество календарных дней в месяце. Такие данные стоит учитывать перед тем, .

Алгоритм расчета

Формула расчета среднесписочной численности работников:

![]() , где

, где

- Сдн – сумма списочных чисел за все дни месяца;

- Кдн – число календарных дней в месяце.

Если в месяце встречаются праздничные дни, для расчета берется численность предпраздничного дня.

Так как за день списочным числом считается сумма явившихся и неявившихся на работу, то такой же расчет можно получить по другой формуле:

И первая, и вторая формулы дадут одинаковый результат. Все расчеты основаны на календарном фонде времени (человеко-дни). При использовании данных формул необходимо учитывать следующее:

- если сотрудник провел на своем месте неполный день, он в отчете фиксируется не целой единицей за время работы, а пропорционально отработанному периоду (исключением из этого правила можно назвать лиц, которые работают по сокращенному графику, установленному законодательством Российской Федерации, например, инвалиды);

- лица, которых организация привлекла по условиям отдельного договора (к примеру, военные), фиксируются при расчете как целая единица согласно дням, проведенным на рабочем месте.

Пример расчета

Рассмотрим расчет среднесписочной численности работников ООО «Омега» за март 2016 года. Основной штат состоит из 20-ти человек. 16 сотрудников работали весь месяц полностью без пропусков.

Менеджер по закупкам Билоус Ю.П. был на больничном с 03.03 по 10.03, но его включают в расчет как целую единицу, так как сотрудники, которые не пришли на работу по причине болезни, все равно фиксируются в среднесписочной численности.

Кравченко Е.О. в компании является внешним совместителем, поэтому его в расчет не берут. Булатецкая С.Н. находится в декретном отпуске, поэтому ее также не фиксируют при расчете. Титова Е.С. не пропустила ни одного рабочего дня, но она работала по 4 часа ежедневно, поэтому в расчете будет указанна пропорционально отработанному времени.

В марте 31 день. Среднесписочная численность ООО «Омега» составит: 16+1+20/31+4х31/8/31=18,2 человека. Данная формула важна и для составления .

Каких сотрудников учитывают при составлении среднесписочной численности?

При определении среднесписочной численности персонала целыми единицами считаются:

- сотрудники, которые фактически провели рабочее время на своем месте;

- лица, не работавшие по причине простоя производства;

- лица, которые находились в командировках в России и других странах, если организация продолжала выплачивать им зарплату;

- работники, которые были на больничном и вовремя сдали лист нетрудоспособности;

- лица, находящиеся в отпуске (ежегодном или дополнительном);

- лица, работающие неполный рабочий день;

- сотрудники, которые провели время в учебном отпуске с сохранением заработной платы;

- работники, которые 0,5 ставки находились в отпуске согласно указаниям администрации;

- лица, которые принимали участие в забастовке или взяли отгул по личным обстоятельствам;

- лица, работающие вахтовым методом (если график указан в трудовом договоре);

- лица, которые по закону имеют право работать неполный день;

- работники, которые были в отпуске с дальнейшим увольнением (при этом получили ).

Совет : индивидуальные предприниматели, которые не имеют наемных работников, не должны рассчитывать среднесписочную численность работников.

Сроки сдачи отчетности

Сведения необходимо предоставлять раз в год до 20 января текущего года. Другими словами, такой отчет за 2016 год нужно подать в налоговую инспекцию до 20 января 2017 года по месту регистрации ООО или ИП. Требования относятся ко всем предприятиям, независимо от формы собственности. Исключением являются только компании, которые были зарегистрированы недавно. В таком случае сдать отчет нужно до 20-го числа месяца, который следует за месяцем создания организации.

Если предприятие работало неполный год, человеко-дни за все отработанные месяцы суммируются и все равно делятся на 12 (число месяцев в году).

Этот принцип нужно использовать компаниям, которые отработали неполный месяц. В таком случае человеко-дни за все отработанное время прибавляются и делятся на календарную длительность текущего месяца.

Совет : если компания временно приостановила свою деятельность, это не освобождает ее от необходимости составления среднесписочной численности и сдачи отчета в налоговую службу.

Среднесписочная численность при открытии ООО

Среднесписочная численность персонала при открытии ООО необходима для ведения учета и налогообложения, оплаты . Основная цель заполнения данного бланка заключается в определении способа сдачи отчетности. К примеру, компании со среднесписочной численностью более 100 человек должны подавать декларации в электронном виде. Если этот показатель меньше 100 рабочих, то возможна подача и в электронном, и бумажном виде.

Также среднесписочная численность ООО является основой для работы по упрощенной системе налогообложения или для применения единого налога на вмененный доход.

Если при открытии ООО вовремя не предоставить информацию в налоговую инспекцию о среднесписочной численности сотрудников (до 20-го числа месяца, который следует за месяцем открытия ООО), на компанию будет наложен штраф в размере 200 рублей. Также придется заплатить и руководителю, ведь ответственность за своевременную подачу бланка ложится на его плечи (от 300 до 500 рублей).

Бывают случаи, когда в момент открытия и функционирования ООО в составе организации только один генеральный директор. Даже если он находится в неоплаченном отпуске, сдавать бланк о среднесписочной численности персонала все равно нужно. Для любого ООО данное требование обязательно.

Сохраните статью в 2 клика:

Формула расчета среднесписочной численности работников проста. Компании, которые применяют автоматизированные системы учета сотрудников, используют программы для определения данного показателя. Главное – своевременно сдать бланк в налоговую службу, иначе на компанию и руководителя будет наложен штраф (в пределах 200-700 рублей).

Вконтакте

Среди большинства документации, предоставляемой в налоговую службу, стоит выделить среднесписочную численность работников. Подается она ежегодно до 20 января. Вычислить ее можно с помощью простых формул, имея на руках табель учета рабочего времени и зная особенности расчета данной величины.

Определение

Среднесписочная численность – среднее число работников, задействованных на предприятии в определенный временной промежуток. Данное значение используется для некоторых операций в налогообложении, а также в статистическом анализе и учете. Рассчитывается непосредственно организацией за определенный промежуток времени, обычно – год, но в некоторых случаях – месяц или несколько месяцев, квартал.

Основной документ, на основе которого производятся все расчеты – списочная численность работающих на предприятии лиц в период времени, за который подается отчет.

Согласно действующему законодательству, ИП и руководители организаций ежегодно обязаны подавать в налоговую службу информацию о ССЧ за прошедший год. Эти данные учитываются при подтверждении льгот и применяются для проверки соблюдения законом трудового кодекса предприятием.

Методика расчета подробно изложена в приказе Росстата № 278, который был утвержден 12 ноября 2008 года.

Кто входит ССЧ?

В ССЧ предприятия входят:

- Лица, нанятые по трудовому договору, выполняющие как постоянную, так и временную работу;

- Работающие владельцы, получающие зарплату на предприятии.

Лица, не входящие в ССЧ

В ССЧ при расчетах не входят:

- Лица, работающие по совместительству или так называемые внешние совместители;

- Женщины в декретном отпуске;

- Лиц в безоплатном учебном отпуске;

- Лица, заключившие с предприятием гражданско-правовой договор на выполнение работ;

- Лица, перенаправленные на другое место работы вне данного предприятия по приказу;

- Переведенные на работу заграницу сотрудники (к примеру, в заграничный филиал предприятия);

- Адвокаты;

- Стажеры и ученики, получающие в качестве оплаты стипендию;

- Владельцы предприятия в том случае, если они не являются наемными сотрудниками и не получают на ней заработной платы;

- Написавшие заявление на расчет по собственному желанию и не являющиеся на работу сотрудники, вне зависимости от того, было подписано заявление или нет;

- Сотрудники с неполной занятостью. Исключение – данная продолжительность зафиксирована законом. К примеру, работа на «вредном» производстве.

Необходимо помнить, что сотрудники, работающие на неполную ставку, при расчетах учитываются в размере ставки (0.5, 0.75).

Ответственное лицо

Занимается составлением отчета либо непосредственно предприниматель, владелец предприятия, либо же главный бухгалтер. Затем данные вносятся в форму КНД 1110018. Отправить готовый отчет в налоговую можно как по почте, так и предоставить лично.

Формулы

При расчете учитывается количество сотрудников по списку, которое берется непосредственно из табеля. Данная цифра за определенный день приравнивается общему количеству вышедших на работу или же находящихся на больничном или в отпуске. При этом следует помнить, кто учитывается при расчетах ССЧ, а кто – нет.

Например, на предприятии работают 30 человек. На 30 июня Иванова И.И. находится в декрете, а тарифная ставка Петрова А.А. составляет 0.75. Таким образом, число сотрудников, которое будет учитываться при расчете, на 30 июня составляет 28.75.

Численность в нерабочие дни приравнивается к отображенной в последний рабочий день перед выходными или праздникам.

Например, в пятницу список предприятия был 25 человек, значит, в выходные он также равен 25.

Для составления расчетов необходимо ежемесячно рассчитывать ССЧ за месяц . Используем формулу:

ССЧм = (СЧ1+СЧ2+…+СЧпсм)/Кдм, где:

ССЧм – месячная ССЧ;

СЧ1… СЧпсм – количество сотрудников, вышедших на работу в указанный день. Стоит помнить, что не все сотрудники могут учитываться при расчетах;

Кдм – длина месяца в днях.

Например, возьмем расчет ССЧ за март. С 1 по 15 число количество работающих и вносимых в список для расчета сотрудников составляло 89 человек. 16 числа Аванцева А.П. ушла в декрет, Иванов И.И. написал заявление по собственному желанию и, несмотря на то, что руководство не подписало его, перестал выходить на работу. 18 числа на работу приняли адвоката Иванова А.И. и бухгалтера Антонова В.И. на 0.5 ставки.

Следовательно, с 1 по 15 марта на предприятии работали – 89 человек, с 16 по 18 – 87 человек, с 18 по 31 – 87.5, так как адвокат не учитывается в расчетах, а Антонова В.И. работает неполный рабочий день.

ССЧм= ((15*89) + (87*2)+(87.5*14))/31=(1335+174+1225)/31= 88,19. Округляем полученное значение до целого числа и получаем 88 человек.

Следовательно, ССЧ составляет 88 человек.

Годовая ССЧ имеет следующую формулу:

ССЧг = (ССЧ1+ССЧ2+… +ССЧ12)/12, где:

ССЧг – годовая ССЧ;

ССЧ1… ССЧ12 – ССЧ за каждый месяц;

12 – количество месяцев в году.

Например, на предприятии «Новь» ССЧ за три первых месяца составляет 156 и человек, за четыре следующих – 125 человек, за три последних – 135 человек, август – 176, сентябрь – 145.

ССЧ «Новь» за год составляет:

ССЧг= (156+156+125+125+125+156+135+135+135+176+145+125)/12=1694/12 = 141,16.

Данное число следует округлить до целого по математическим законам. Так как число после запятой меньше 5, то ССЧ за год составит 141 человек.

Особые случаи расчета

Если предприятие было открыто в середине или под конец года, то при подаче ежегодного отчета необходимо высчитать ССЧ согласно вышеописанным формулам. При этом, несмотря на дату открытия предприятия, общее количество человек, проработавших даже за один месяц, делится на 12.

Например, организация «Окна-двери» была открыта 1 декабря. Среднесписочное количество сотрудников – 144 человека. Среднесписочное за год = 144/12 = 12 человек.

Сроки подачи данных

Согласно статье 80, п.3 НК РФ данные о среднесписочном количестве работников для открытых ранее предприятий должны предоставляться до 20 января каждого года.

Недавно зарегистрированные или реорганизованные предприятия обязаны подать данные до 20 числа следующего за датой открытия или реорганизации месяца.

К примеру, предприятие “Двери и окна” открылось 28 августа, следовательно, данные они должны предоставить до 20 сентября.

Подаются данные в налоговую службу по месту регистрации организации или ИП.

Штрафы

Нарушение порядка предоставления сведений о ССЧ приводит к ответственности согласно п.1 ст. 126 НК:

- Непредставление сведений – штраф в 200 рублей;

- Несвоевременная подача сведений – штраф в размере от 300 до 500 рублей.

Видео: Подготовка и отправка ССЧ в 1С

Расчет среднесписочной численности сотрудников проводится руководителем или бухгалтером предприятия на базе табеля учета рабочего времени и отправляется в налоговую службу ежегодно до 20 января.

Не позднее 20 января текущего года в ИФНС по месту нахождения организации нужно подать сведения о среднесписочной численности за прошедший год. Делать это надо ежегодно (п. 3 ст. 80 НК РФ, письма Минфина от 17 июля 2012 г. № 03-02-07/1-178, от 14 февраля 2012 г. № 03-02-07/1-38). Если компания подаст сведения с опозданием, то контролеры могут наложить одновременно два штрафа – на организацию и директора. Также этот показатель понадобится, чтобы знать, должна ли организация сдавать налоговую отчетность в ИФНС в электронном виде (п. 3 ст. 80 НК РФ).

Поле «Среднесписочная численность» нужно заполнить в расчете по форме РСВ-1 ПФР, и строку «Численность работников» – в расчете по форме 4 – ФСС. Чтобы рассчитать сумму налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения, также понадобится этот показатель.

Среднесписочная численность работников за любой период (год, квартал, полугодие, 2 – 11 месяцев) рассчитывается на основе среднесписочной численности работников за каждый месяц, входящий в этот период. Расскажу о порядке действий при расчете.

Определяем показатель за день

Сначала необходимо определить списочную численность полностью занятых работников на каждый календарный день каждого месяца. В рабочие дни этот показатель равняется числу всех сотрудников, с которыми заключены трудовые договоры. В расчет берутся и работники, которые находятся на больничном, в командировках или отпусках. А вот внешних совместителей, работников, находящихся в отпусках по беременности и родам или по уходу за ребенком, в неоплачиваемых учебных отпусках или сотрудников, которые трудятся неполное рабочее время, включать в расчет не нужно.

Обратите внимание

200 рублей – такой размер штрафа может грозить компании, если она с опозданием подаст сведения о среднесписочной численности.

Списочная численность за выходные и нерабочие праздничные дни равна показателю на предшествовавший этой дате рабочий день. Например, работника, уволенного в пятницу, необходимо включать в расчет за ближайшие субботу и воскресенье. Сотрудники, занятые только по гражданско-правовым договорам, при расчете списочной численности не учитываются.

Численность за месяц

Далее среднесписочная численность полностью занятых работников за каждый месяц рассчитывается следующим образом: показатель за месяц исчисляется путем суммирования списочной численности за каждый календарный день, то есть с 1 по 30 или 31 число (для февраля – по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

В организации в списочном составе на 1 июня 2016 года было 250 человек, с 6 числа принято еще 10 человек, с 14-го – уволено 5 сотрудников, с 26-го – принято еще 10 человек. Определим среднесписочную численность рабочих за июнь 2016 года.

250 чел. + 10 чел. = 260 чел.

С 14 по 25 число июня прошло 12 дней. За это время численность изменилась:

260 чел. – 5 чел. = 255 чел.

Последние 5 дней месяца работали:

255 чел. + 10 чел. = 265 чел.

Рассчитаем среднесписочную численность за июнь: (250 чел. × 5 дн. + 260 чел. × 8 дн. + 255 чел. × 12 дн. + 265 чел. × 5 дн.) / 30 дн. = 7715 чел. / 30 дн. = 257 чел.

Частичная занятость

После этого рассчитываем количество часов, отработанных не полностью занятыми сотрудниками за месяц. Рабочие дни, приходящиеся на период болезни или отпуска сотрудников, включаются в отработанное время в количестве часов, отработанных ими в предыдущий рабочий день.

В организации два сотрудника по соглашению с работодателем трудятся неполное рабочее время – по 6 часов в день 5 дней в неделю. В сентябре 22 рабочих дня. Один сотрудник отработал все рабочее время; второй полностью отработал 1 и 2 сентября, 5 сентября отработал 5 часов, а с 6 по 30 сентября был в отпуске.

Количество часов, отработанных не полностью занятыми работниками за сентябрь, составит 244 часа (6 ч./дн. × 22 дн. + 6 ч./дн. × 2 дн. + 5 ч./дн. × 20 дн.).

В организации установлены восьмичасовой день и пятидневная рабочая неделя. В сентябре 22 рабочих дня. Количество часов, отработанных не полностью занятыми работниками, составляет 244 часа. Среднесписочная численность не полностью занятых работников за сентябрь составит 1,39 чел. (244 ч. / (8 ч. × 22 дн.)).

Общая численность

После этого рассчитывается среднесписочная численность всех работников за каждый месяц по формуле:

При этом полученный результат следует округлить до целых единиц: значение менее 0,5 отбрасывается, а 0,5 и более – округляется до целой единицы.

График работы организации – 5 дней в неделю по 8 часов в день.

По состоянию на 1 июня 2016 года в компании по трудовым договорам работают 34 человека, из которых: 30 человек – на условиях полного рабочего времени, двое – по внешнему совместительству, еще двое – по соглашению с работодателем трудятся неполный рабочий день.

В июне 2016 года количество часов, отработанных этими работниками, составит 210 часов.

Ни один из сотрудников организации в рассматриваемый период не находился в отпуске по уходу за ребенком или в неоплачиваемом учебном отпуске.

В июне 2016 года 21 рабочий день.

Списочная численность полностью занятых работников составляет: за 1 – 19 число и за 23 – 30 июня (27 дней) – 30 человек; за 20 – 22 июня (3 дня) – 29 человек.

Среднесписочная численность полностью занятых работников за июнь составит 29,9 человек ((27 дн. × 30 чел. + 3 дн. × 29 чел.) / 30 дн.).

Среднесписочная численность не полностью занятых работников составит 1,25 человек (210 ч. / (8 ч. × 21 дн.)).

Среднесписочная численность всех работников за июнь 2016 года с учетом округления составит 31 человек (29,9 + 1,25).

Определяем показатель за период

Определив среднесписочную численность всех работников за каждый месяц, можно рассчитать их среднесписочную численность за соответствующий период (год, квартал, полугодие, 2 – 11 месяцев) по формуле (п. 81.6, 81.7 Указаний, утв. приказом Росстата от 28 октября 2013 г. № 428):

Полученный результат также округляется до целых единиц: значение менее 0,5 отбрасывается, а 0,5 и более – округляется до целой единицы.

Приведу пример среднесписочной численности работников организации за 2016 год.

Среднесписочная численность всех работников организации составила:

– за январь – 70 человек;

– за февраль – 75 человек;

– за март – 75 человек;

– за апрель – 80 человек;

– за май – 80 человек;

– за июнь – 85 человек;

– за июль – 90 человек;

– за август – 95 человек;

– за сентябрь – 100 человек;

– за октябрь – 105 человек;

– за ноябрь – 100 человек;

– за декабрь – 100 человек.

Среднесписочная численность работников организации за год с учетом округления составит 88 человек ((70 чел.+ 75 чел. + 75 чел. + 80 чел. + 80 чел. + 85 чел. + 90 чел. + 95 чел. + 100 чел. + 105 чел. + 100 чел. + 100 чел.) / 12).